Esse texto faz parte de uma série que revela a história não contada sobre como criei a maior plataforma de print on demand da América Latina sem saber nada do mercado, ter família rica ou levantado milhões de reais. Também é a história da minha vida e de como construí a Touts.

Fui influenciado pelo Eduardo Belotti e estou escrevendo essa história em partes, postando um capítulo por semana dessa aventura. Esse é o capítulo 14 de 19 - encontre os demais capítulos aqui.

Estamos em 2019 e decididos a captar investimentos para tirar a Touts do buraco e acelerar o crescimento da empresa.

Na nossa cabeça, isso resolveria grande parte dos nossos problemas e nos colocaria no rumo do sucesso, assim como todas as startups do Vale do Silício que ouvíamos falar.

Com o Cahuê no time, conseguimos voltar a olhar para melhorias no produto e fazer o site crescer novamente.

Slide de abertura do nosso deck. Foto: Daniel Gnattali

Nas primeiras semanas com o time completo as coisas ainda não andavam na velocidade que gostaríamos, mas pelo menos estavam andando. Enquanto isso, Arturo estava focado na captação.

Até então não tínhamos tido muitas experiências com fundraising. Nossa experiência era limitada as conversas que tivemos com a Reserva e algumas outras proposta de aquisição ou investimento.

Com a Reserva, nós conversávamos praticamente todo o ano desde que a Touts foi fundada. Geralmente por volta de Novembro eles tinham problemas com a operação de impressão sob demanda por conta dos picos de venda do Dia dos Pais e Black Friday.

Mesmo investindo infinitamente mais do que a Touts, a Reserva sempre teve dificuldade para garantir a produção e logística deste tipo de produto.

Claro que nossa operação também estava longe de ser perfeita, mas a gente sempre foi muito mais eficiente — por não termos alternativa mesmo.

E ano após ano provamos que conseguimos escalar tanto o negócio quanto a produção e logística. De 2015 a 2019 sentamos para conversar com a Reserva umas 3 vezes sobre uma potencial aquisição ou investimento, mas nunca foi pra frente.

Além disso, ao longo da história da Touts tivemos conversas com mais dois grupos interessados no nosso negócio: a Pixelhouse e o Grupo Uni.co.

A Pixelhouse é uma das pioneiras e maiores grupos de impressão de fotoprodutos personalizados e revelação digital do Brasil. Pelo incrível que pareça, ainda existe um mercado muito grande para fotos, álbuns e outros tipos de impressos.

Nós conversamos bastante com o Rodrigo Kfuri, fundador da empresa, e chegamos a conhecer outras pessoas do time e a fábrica deles no Rio de Janeiro.

Em essência, era uma operação de impressão sob demanda e logística com muita semelhança a nossa — e em escala bem maior.

As conversas acabaram não indo muito pra frente porque a ideia deles era transformar a Touts em uma rede de franquias baratas em shoppings para classes C e D, com foco em licenciamento de marcas de grande apelo comercial.

Provavelmente dá pra montar um bom plano de negócios com isso, mas estávamos um pouco traumatizados das lojas físicas e essa ideia não nos brilhava tanto os olhos. Acreditávamos que a Touts poderia ser algo maior — ou diferente — e decidimos declinar.

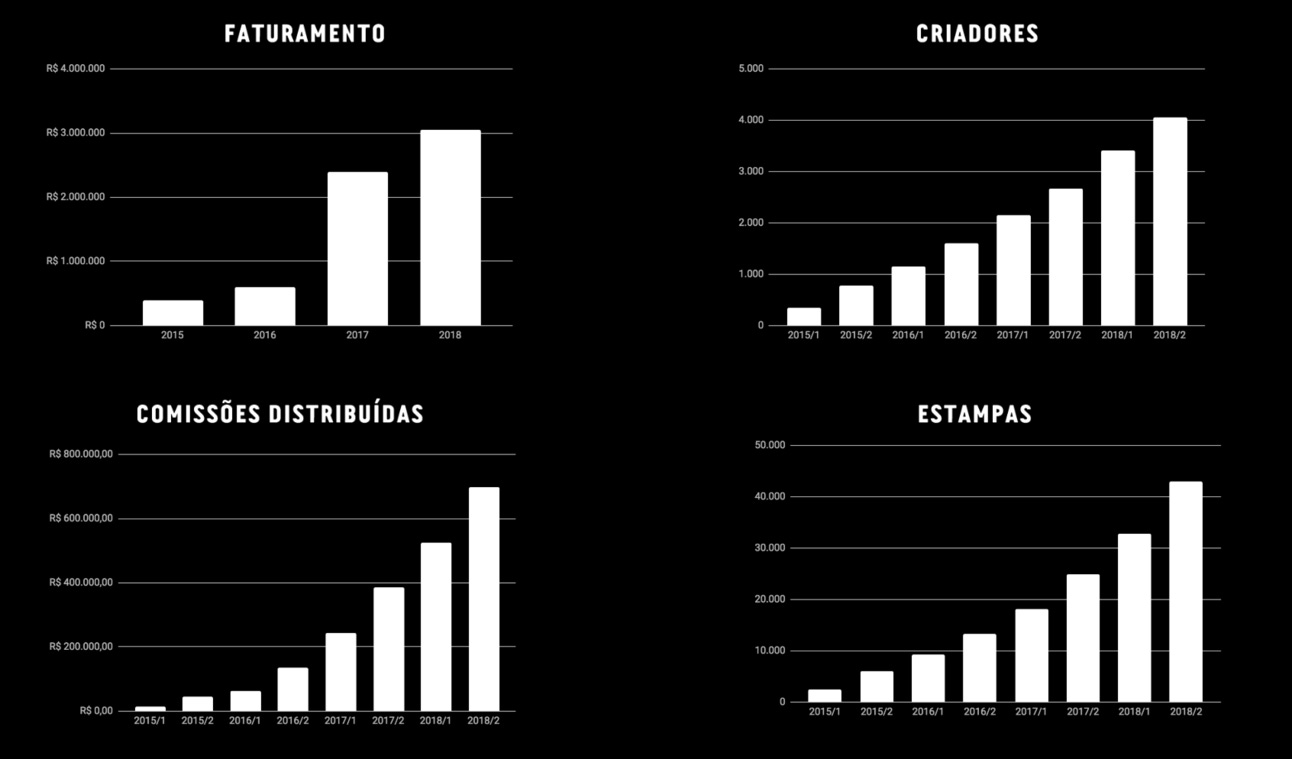

Os números da Touts

A conversa com a Uni.co foi mais interessante.

O Grupo Uni.co foi formado quando o fundo de Private Equity da Squadra investiu na Imaginarium. Eles eram donos de rede de franquias das marcas Imaginarium, Puket, MinD e Lovebrands que tinham mais de 400 lojas pelo Brasil.

Conversamos algumas vezes com o Donato Ramos, da Squadra, sobre um possível deal e chegamos a desenhar alguns planos explorando sinergias de uma aquisição.

A ideia era parecida, acelerar o crescimento das lojas da Touts com um modelo de franquias, mas também com algumas lojas próprias no modelo de flagships e mantendo o posicionamento de empoderar artistas e empreendedores a venderem seus trabalhos através da marca.

Ficamos mais pilhados com a ideia de nos juntar a um grupo que sabia operar isso em escala, tinha capacidade técnica e de gestão para nos ajudar a chegar num próximo nível.

Não me lembro exatamente o motivo, mas depois de alguns meses de conversas, as coisas foram esfriando e acabou não dando em nada. Depois fui saber que a Uni.co planejava um IPO e cerca de um ano depois o grupo foi adquirido pela Americanas.

Essa era nossa breve experiência com M&As.

Sobre fundraising sabíamos menos ainda, no máximo era o que aprendemos lendo TechCrunch, HackerNews e biografias de founders ao longo dos anos. Mas nada disso se aplicava ao Brasil.

Como sempre, recorremos a pessoas que sabem mais do que nós para pedir ajuda. E assim descobrimos que para captar dinheiro com sucesso, o melhor caminho é pedir intros para os principais gestores dos fundos.

Enviar seu pitch no site dos fundos e conversar com os analistas geralmente é um caminho longo e tortuoso, que provavelmente não vai dar em nada.

Por mais que eles gostem de você e da sua tese, eles vão ter que vender seu negócio num comitê interno para que haja alguma chance do investimento acontecer. Se você já conseguir o buy-in dos tomadores de decisão, sua vida tende a ser mais fácil.

Como falei no outro capítulo, existem diferenças entre as intros. E a diferença é basicamente quem fez essa intro.

A boa notícia se você, assim como eu, não é herdeiro e nem fez MBA em Ivy League é que a maioria dos founders estão dispostos a te ajudar, e a intro deles é valiosa.

Claro que não adianta você aparecer do nada e sair mandando mensagem pra founders te apresentarem para fundos, até porque eles também tem a própria reputação a zelar e geralmente não vão apresentar qualquer um.

É nessas horas que “ver e ser visto”, estar disposto a fazer parte de comunidades, ajudar outros founders e participar de alguns programas de startup podem te ajudar. Recorremos a nossa rede e conseguimos conversar com os principais fundos de VC do país em algumas semanas.

Falamos com monashees, Kaszek, Maya, Redpoint, Astella, Domo, Crescera, Redpoint e provavelmente mais alguns outros fundos que não lembro.

Inicialmente as conversas pareciam boas, as pessoas gostavam da nossa história e da nossa garra como founders, mas não amavam o negócio.

Com o tempo aprendemos que essas conversas dificilmente não vão “parecer boas”, afinal de contas ninguém quer queimar uma ponte ou fechar alguma porta.

Mas ninguém estava disposto a investir na Touts.

Uma das melhores conversas foi com o Edson Rigonatti, da Astella, que nos disse francamente que nosso negócio tinha números sólidos, e até potencial, mas não era sexy para VC.

Segundo ele, estávamos surfando uma onda que já tinha passado. Todo mundo estava investindo em SaaS e ninguém queria mais saber de e-commerce ou marketplace.

Nesse momento caiu a ficha de que os outros fundos pensavam exatamente igual e estavam nos deixando na geladeira.

Caso mais alguém entrasse na rodada talvez eles entrassem, mas ninguém queria ser o primeiro a pular na água fria.

Coincidentemente, mais ou menos nessa mesma época a Reserva voltou a nos procurar, como faziam rotineiramente.

Mas dessa vez, nosso discurso foi diferente: “olha nós não temos interesse em vender, mas estamos captando investimento nesses termos aqui, conversando com esse, esse e esse fundo. Vocês querem conversar?”

E assim começamos a falar com a Reserva sobre serem investidores estratégicos da Touts.

Abertas as conversas com a Reserva e essa possibilidade de um novo tipo de investidor, resolvemos consultar outros grupos de moda do mercado. Para nossa surpresa, Malwee e Hering também tinham interesse no nosso negócio e abrimos conversas com eles também.

Em pouco tempo ficou clara a diferença entre os grupos.

As conversas com a Reserva avançavam muito mais rápido e nós falávamos a mesma língua. Quando conversávamos com os outros grupos, que eram até maiores e, em teoria, tinham mais sinergias estruturais, parecia que estávamos falando com dinossauros.

Era surreal a diferença. Em uma mesa a gente aprendia e saía da conversa com referências novas, nas outras a gente parecia que tinha que explicar tudo que envolvia nosso negócio, as tendências e o que estava acontecendo no mundo para justificar nossa visão.

Dessa vez quem estava acompanhando o deal do lado da Reserva era o Marcos Leite, que tinha entrado para o time financeiro deles e nós já conhecíamos do tempo em que ele assumiu o Hareburger.

Fizemos algumas rodadas de conversas também com os sócios da Reserva e geralmente os papos eram bem descontraídos.

Isso não quer dizer que as conversas tenham sido fáceis. Lembro de ficar receoso de abrirmos tantos números e detalhes da operação depois deles falarem bem incisivamente que com certeza entrariam no nosso mercado no ano que vem, junto com a gente ou não.

Mais um slide do deck

Notamos que eles tinham uma visão de negócios muito parecidas com a nossa em alguns aspectos e diferentes em outros. Dava pra ver que tínhamos muito o que aprender sobre posicionamento, vendas e principalmente como “fazer barulho”.

Também era evidente que a gente encarava tecnologia de uma maneira completamente diferente e eles nunca nos alcançariam nessa frente. Mas os dois lados tinham uma garra aliada a uma vontade de fazer acontecer muito grande e se importavam de verdade com o que estavam construindo.

Essa costuma ser uma das grandes diferenças entre uma empresa de dono e uma empresa de executivos. E a Reserva sempre foi uma empresa de dono.

Depois de alguns meses negociando, nós estávamos inclinados a aceitar o investimento da Reserva. Até que o Marcos vira pra gente e fala “olha só, todo mundo sabe que esse negócio de investimento estratégico é só uma forma de vender a empresa em parcelas. Pra gente faz mais sentido comprar a empresa inteira de uma vez. Por que vocês não vendem logo tudo e vem tocar isso aqui dentro do grupo?”

Nossa resposta foi o famoso “depende”, mas que faria sentido sim.

E assim começamos a negociar tudo de novo…

Foram mais alguns meses de negociação e vai e vem até acertarmos os termos.

Usamos esse tempo para ter certeza de que não conseguiríamos termos melhores com nenhum dos fundos ou outros potenciais investidores.

Nossa conclusão foi de que mesmo que a gente fechasse a rodada com qualquer outro, gastaríamos pelo menos metade da grana só pra bater de frente com a Reserva como concorrentes. Fora que o alinhamento era muito pior.

Decidimos ir pra frente e quando chegou a primeira versão do deal vimos que não era lá grande coisa. Afinal, a Reserva estava avaliando a Touts como uma marca de moda, por um multiplicador de EBITDA, não como uma startup de tecnologia.

Voltamos a incerteza de qual seria o melhor caminho para seguir e não parecia ser a coisa mais inteligente assinar por tão pouco.

O problema era que a essa altura já estávamos chegando no fim do ano. Sabe o que isso significa? Boletos de shopping dobrados para pagar!

Para você saber o desfecho dessa negociação só lendo o próximo capítulo…